ALONGAMENTO DE DÍVIDA RURAL E SÚMULA 298 DO STJ

Guia técnico e jurídico para a proteção do patrimônio e continuidade da atividade rural

O BANCO NÃO QUER QUE VOCÊ SAIBA: O ALONGAMENTO DE DÍVIDA RURAL É UM DIREITO SEU!

1. A Realidade do Campo vs. A Imposição Bancária

O produtor rural brasileiro é, por natureza, um empreendedor de alto risco. Diferente de outros setores, o agronegócio lida com variáveis incontroláveis: o clima e a volatilidade do mercado internacional. Quando a seca castiga a lavoura ou o preço da saca despenca, o impacto financeiro é imediato. Nesse cenário, muitos produtores buscam o banco para renegociar suas dívidas e recebem como resposta que a prorrogação é uma “liberalidade” da instituição, sujeita a novas taxas abusivas. Esta afirmação é falsa.

O alongamento da dívida rural não é um favor ou uma concessão amigável do gerente do banco. Trata-se de um direito subjetivo do devedor, fundamentado na função social do crédito rural e na necessidade de preservação da unidade produtiva. Quando o banco nega esse direito, ele viola não apenas normas administrativas, mas o entendimento consolidado das mais altas cortes do país.

2. A Economia Real no Bolso do Produtor

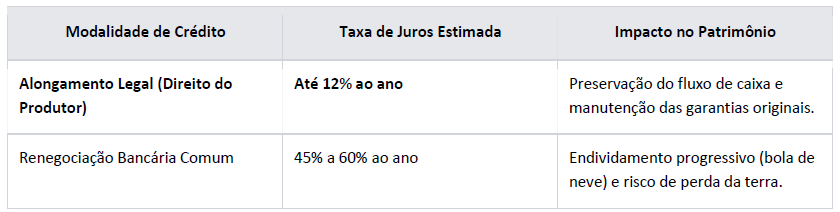

A diferença entre exercer o seu direito ao alongamento legal e aceitar uma “renegociação de balcão” oferecida pelo banco pode significar a sobrevivência ou a falência da sua propriedade. Veja a comparação técnica das taxas médias aplicadas:

Atenção: Aceitar taxas de mercado para dívidas rurais originárias de crédito controlado é abrir mão de uma proteção legal que pode reduzir seu custo financeiro em mais de 70%.

3. A Força da Súmula 298 do STJ

O pilar central da defesa do produtor rural é a Súmula 298 do Superior Tribunal de Justiça (STJ). Ela encerra qualquer discussão sobre a obrigatoriedade do banco em prorrogar o débito quando os requisitos são preenchidos.

SÚMULA 298 – STJ

“O alongamento de dívida originada de crédito rural não constitui faculdade da instituição financeira, mas direito do devedor, desde que preenchidos os requisitos legais.”

A expressão “não constitui faculdade” é o que protege o produtor. Ela retira o poder discricionário do banco. Se o produtor comprova a necessidade, o banco é obrigado a alongar o prazo, mantendo as taxas de juros do contrato original, sem a imposição de encargos moratórios ou multas abusivas.

4. Checklist dos Requisitos Legais (Manual de Crédito Rural – MCR 2.6.9)

Para que o direito ao alongamento seja exercido, o produtor deve se enquadrar em uma das situações previstas no Manual de Crédito Rural. Verifique se o seu caso atende aos critérios abaixo:

- 🌾 Frustração de Safras: Perdas produtivas causadas por fatores climáticos (seca, geada, excesso de chuvas) ou pragas que atingiram a lavoura.

- 💰 Dificuldade de Comercialização: Queda acentuada nos preços de mercado que torne o pagamento da parcela inviável com a receita da venda atual.

- ⚠️ Eventos Prejudiciais Eventuais: Outras situações extraordinárias que afetem diretamente a capacidade de pagamento do produtor rural.

5. Passo a Passo Ilustrado para Garantir seu Direito

Não basta ter o direito; é preciso saber como exigi-lo. O procedimento deve ser rigorosamente técnico para evitar que o banco alegue inadimplência.

Passo 1: Elaboração do Laudo Técnico

Contrate um engenheiro agrônomo para elaborar um laudo detalhado. Este documento deve quantificar a perda da safra ou a queda de receita, servindo como prova pericial da sua incapacidade temporária de pagamento.

Passo 2: Notificação Formal ao Banco

A notificação deve ser enviada antes do vencimento da parcela. Ela deve ser protocolada ou enviada via Cartório de Títulos e Documentos, citando expressamente a Súmula 298 do STJ e o item 2.6.9 do MCR.

Passo 3: Plano de Capacidade de Pagamento

Apresente uma proposta de novo cronograma de pagamentos. O objetivo é mostrar ao banco (e futuramente ao juiz) que você é um bom pagador que apenas precisa de um ajuste de prazo para honrar seus compromissos.

6. A Proteção do seu Patrimônio

O alongamento de dívida rural é a ferramenta jurídica mais poderosa para garantir que o produtor permaneça na terra e continue produzindo. O banco sempre tentará impor condições mais favoráveis ao lucro dele, mas a lei está ao lado de quem produz.

Se você está enfrentando dificuldades para pagar suas parcelas rurais ou se o banco já negou seu pedido de prorrogação, não assine nenhum documento de renegociação sem antes consultar um especialista. A proteção do seu patrimônio depende de uma estratégia jurídica sólida e imediata.

Precisa de auxílio especializado para alongar sua dívida rural?

Entre em contato com nosso escritório e fale com um advogado especialista em Direito do Agronegócio.

[BOTÃO: FALAR COM ESPECIALISTA AGORA]